USEFUL BLOG お役立ちブログ

家を買って老後破綻を防ぐ?(前編)

住宅を買う、買わないに関わらず、人間は一生を生活していきます。

一生のお金の動きを3ステップで表すと、働いて貯金→退職→蓄えで生活。となります。とてもシンプルですね。

ここで、最も気を付けなければならないのは「退職」のタイミングです。この時点で、老後をどう過ごすことになるのかがほぼ決まるのは、どなたでもイメージが出来ると思います。

人生で「家」より高いお買い物は「生活費」?

「老後破綻」という言葉をよく聞くようになったのはこの10年程ですね。今まで日本人の老後を支えてくれると信じられてきた年金制度がどうもうまく機能せず、自分を支えてくれるはずと思っていた子供たちが仕事も結婚もせず、ずっと居候している。

自分が毎年いくら生活費に使うのかを計算することもなく、退職時に入った3000万円で浮かれて車を買い、旅行に行き、子供たちや孫にお金を使い、、気が付いたら年金受給が始まるまでにお金が底をついている。

週刊誌やワイドショーでよく言われるのがこんなパターンです。

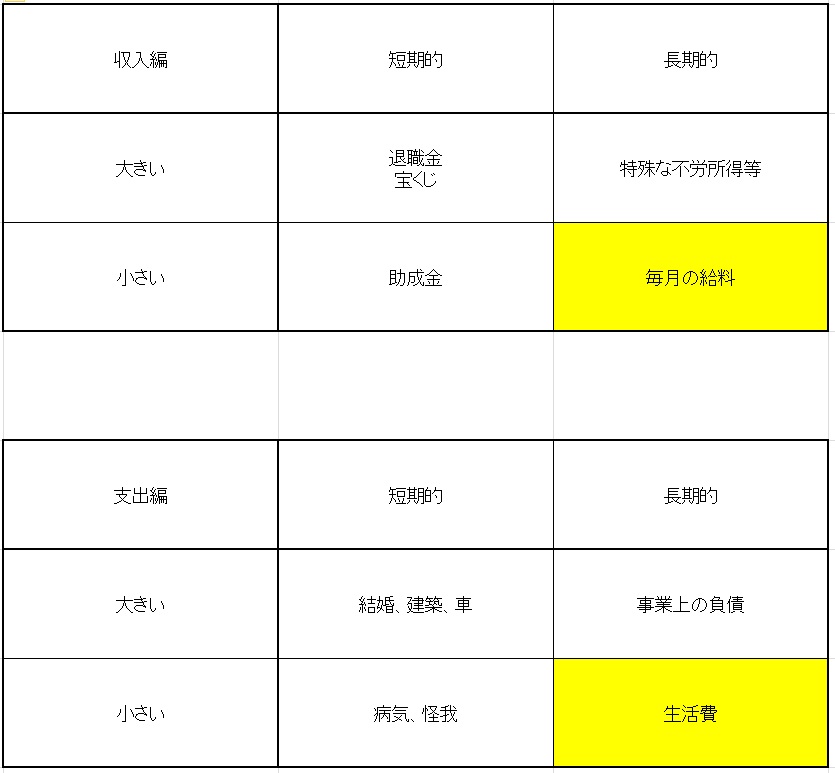

なぜ、このような事が起こるのでしょうか。私は原因の一つに、日本人のお金に対するリテラシーの低さがあると思います。お金は「短期的/長期的」「金額が大きい/金額が小さい」というマトリクスに分けられます。

収入、支出に分けるとこんな感じです。この中で、殆どの人において圧倒的に累計数字が大きいのは、実は長期的に小さく出入りする金額なのですね。

しかし、日本人がとても喜んだり、警戒したりするのは短期的に金額の大きく動く項目です。退職金が入ったり、宝くじが当たったりすると、とても気が大きくなったり、家や車を買うという話になると、とにかく安く安くという頭になってしまいます。

だから、世の中のビジネスモデルは、還元する時はなるべく一括でお客様に返し、お金をもらうときは、長期的に細かく貰うようになっております。住宅ローンがいい例ですね。3000万円の買い物が、月9万円になるのですから。

55歳で早期退職してくれたら、退職金3000万円出すからと言われて応じる人が出てくるのも、同じ理屈です。60歳までに払うはずだった年収600万円×5年分と同じなのですが、金額がまとまると、心が動いてしまうのですね。

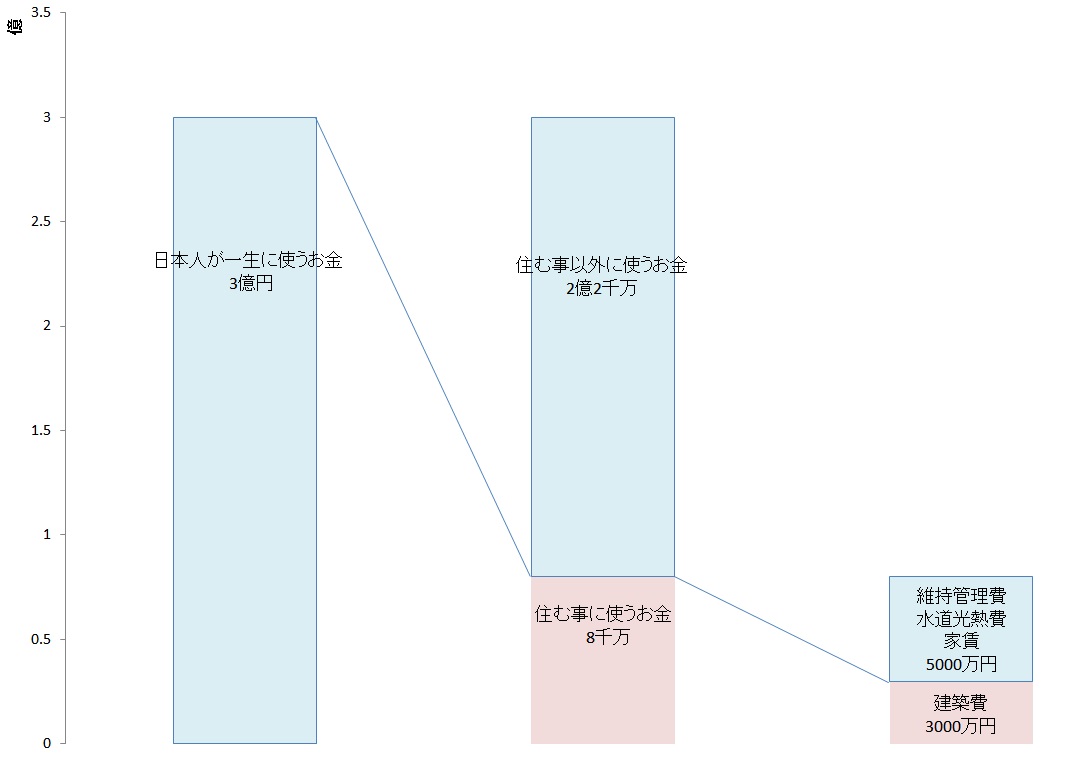

平成27年度、内閣府発表の国民経済計算年次推計を紐解くと、日本人は一生涯で8000万円以上のお金を住む事に使っています。3000万円で持ち家を買ったとすると、光熱費や維持管理費が残り5000万円です。

大きいと思い込んでいた家の価格よりも、実は光熱費や維持管理費の方が断然大きいのです。毎日の小さな項目が永い時間を掛けて、大きな支出になるのですね。

同じく、支出面に関しても、毎日出ていく金額をたとえわずかでも減らすことができたのであれば、最後には大きな金額になります。例えば毎日100円分のお菓子を食べ続けると60年で200万円を超えます。

一日100円ぽっちという言葉のイメージに騙されてしまいますね。

では、なぜそこで家を購入した方がよくなるのか?というのもちゃんとした理由があります。

住宅ローンは35年。生活費は死ぬまで。

老後破綻が取り沙汰されるようになりました。人生の計画において、老後破綻を防ぐためにはお金に対するリテラシーが必要ですよねというお話をさせていただきました。

注意すべきは短期的に大きな支出よりも、長期的にかかる小さな支出ですという話をしました。

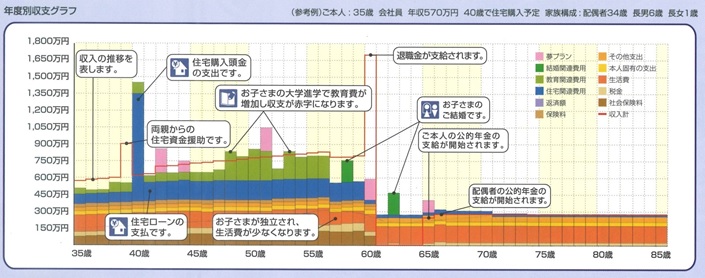

下の図は日本人の一生で使われるお金の動きを描いたグラフです。(ソニー生命より拝借)青色が家を買うお金。オレンジ色が生活の為に使うお金です。(水道光熱費含む)

毎月の手取り収入において、3割くらいが住宅ローン、3割くらいが生活費、残りが教育費というようなイメージですが、住宅ローンは長くても35年で終わるのに対し、生活費は死ぬまで続きます。

住宅は単体で見ると一生のうちで一番高い買い物になりますが、一生で使うお金のうち、住宅単体に掛けるお金を比率で表すと、10%~15%程です。

生涯賃金3億円の世帯ですと、家に掛けるのは3000万円~4500万円という事になります。それ以外にも水道光熱費や修繕、維持管理に諸々必要になり、平均で1世帯当たり8000万円の生涯費用が掛かるのです。

生涯に使うお金3億円、そのうち「住む」という事に掛けるお金は8000万円。そして住宅単体に掛けるお金は3000万円という事になるわけですね。

住宅の善し悪しがその後の生活費に大きな影響?

ここからがブログの本題になっていきます。

実は、住宅の良し悪しは、家を建てた後、買った後に掛かってくる生涯コストに大きく影響します。防水性の悪い家は、早期に雨漏りを起こします。

防湿設計のおかしい建物は壁体内結露が家を蝕み始めます。

断熱性の弱い建物は光熱費をいくらかけても暖かくなりません。

低い温度で生活をすると各種疾患に襲われ、医療費が掛かります。

今後、日本人は1世帯当たり生涯コストで4000万円を裕に超える金額が掛かってきます。

エネルギーコストも3000万円前後のお金が掛かります。

休日に安らげないような悪い環境の家を建ててしまうと、特に用事が無くても暑いから、寒いから家にいたくない。

じゃあイオンに遊びに行こうとなり、結局使わなくても良いお金を使うようになります。

最初に良い家さえ建てておけば、後々使わなくても良くなるお金は何千万円にも上ります。

生涯コストで、使わなくても良いお金が1000万円できれば何ができるでしょう。

自分たち世代のみならず、自分たちの子供世代までずっと使える家を建てる事が出来たならば、住宅ローンを組まなくても良い子供たちはもっと人生を豊かに過ごすことができるのではないでしょうか。

目先の支出より生涯を通しての資金計画を

元々日本人は長期的な目線に立った考え方をするのは苦手ではありませんでした。

世界の中でも200年以上続く企業がこんなにも沢山あるのは日本くらいのものです。

しかし、戦争が終わり、焼野原から短期間で国土全体を作り変える作業を行ううちに、スクラップ&ビルドのサイクルを早める事だけが国を豊かに出来るという考え方が一般化してしまいました。

時期が来たらきちんと壊れる製品を作る。

住宅においても、未だに殆どの会社がその意識から抜け出せておりません。

いくら長期優良住宅とは言え、給排水管や電線など、主に住宅設備関係の部材がボトルネックとなり、いつかは新築そっくりさんみたいな大規模工事をやらざるを得なくなります。

平気で断熱材の中に電線を埋めてしまう工事をする建築会社が当たり前にいます。

少し電気の事を勉強したことがある人であれば、電源線の周りに分厚い保温材がある事が如何に恐ろしい事かが分かります。

これ以上日本人には住宅にお金を使ってほしくないというのが私の願いです。

それよりも未来の世代に対する教育であったり、文化、教養を高める事であったり、地球環境に対する事であったりにお金を使ってほしいと思います。

老後破綻を防ぐためには、退職後、収入が途絶えて以降の支出をいかに抑えるかという事に尽きると思います。

年を取って代謝量が落ちてきますと、身体が熱を作りませんので、寒いと感じます。

寒いと免疫力も低下し、医療費がかさむようになります。

寒くしないために、暖房をつければ暖房費がかさむようになります。

暖房費が掛からず、暖かい家を建てる事は、老後の支出を抑えてくれるという事です。

もし、家を建てるのであれば、どうせ家を建てる事になるのであれば、一生涯を通して、一番家計を助けてくれる家を建てるべきです。

先日、教壇に立たせていただいております岐阜高専で中間テストがありました。

建築環境工学、建築設備工学について、その学問の意義を問う記述を学生さんにしていただきましたが、今回のブログテーマにあるような、長期目線の大切さを挙げてくれる学生さんが沢山いました。

卒業生はほぼほぼ巨大企業に就職することになってしまうのですが、彼らみたいな人材が住宅業界にもっと増えて行けば、きっと業界は良くなるのになぁと思わずにはいられませんでした。

さて、今回はお金のお話しでしたが、

家づくりにはまだまだたくさんの落とし穴があります。

家づくり失敗したなぁと思う人を一人でも減らせたらと思い、

ブログではとても書けない事を数通のメルマガにしてみました。

また、メルマガに登録いただいた方には、特別小冊子

「家を建てる前に知らないと大変な事になるお金のはなし」

を特典として無料で差し上げております。

メールアドレスのみで大丈夫です。下記フォームよりご登録くださいませ。

【実録】建築会社と担当者選びを失敗した理由

この記事を書いた人

森 亨介(こうすけ)

国立岐阜工業高等専門学校建築学科卒業 建築環境工学を専攻する。

生涯コストが最も安くなる家を作る事を提唱し、普及に努めている。

凰建設株式会社代表取締役 一般社団法人ミライの住宅代表。

元パッシブハウスジャパン東海支部エリアリーダー